发布日期:2025-12-13 02:44点击次数:168

久违的“寒意”。

年底汽车销售旺季销量下滑,在中国汽车市集实属凄惨,让总共这个词行业提前感受到了久违的“寒意”。

字据中国汽车运动协会乘联分会泄露数据,11月,天下乘用车市集零卖222.5万辆,同比下降8.1%,环比下降1.1%。

尽管11月单月市集受周期性要素、耗用心理及政策预期影响呈现一定压力,但更值得柔软的是数据背后产业口头的深入重塑。

从《汽车K线》统计的18家中国主要上市车企集团销量来看,“增长”不再具有普适性,反而成为锤真金不怕火企业计谋韧性、期间落地与市集应变能力的试金石。

头部企业凭借限制与全产业链上风慎重阵脚,而转型迟缓者则濒临份额与增长的双重挑战。

01

11月国内汽车市集销量波动较大,如统一场出乎意象的“压力测试”,将中国汽车产业置于转型深水区最果真的镜鉴之下。

它泼辣地宣告,依靠单一政策或市集红利就能爽气增长的时期依然赶走。

具体来看,头部阵营的和上汽集团均濒临销量下滑的压力。

其中,比亚迪11月销量为48.02万辆,天然同比着落5.25%,但仍以十足上风重回榜首,与其说比亚迪是增长乏力,不如视为其主动进行季节性供给休养与居品结构优化的阶段性截止。

本年前11个月,比亚迪累计进取418万辆,同比增速11.3%,正如其董事长王传福在推进大会上所言,比亚迪要作念好行业龙头企业,主动承担一些包袱。

上汽集团11月销量则以46.08万辆、同比下滑3.75%的成绩退居第2,虽与比亚迪通常承压,但从全年累计销量410.81万辆、同比增长16.38%来看,转型成效显贵。

祯祥控股集团成为头部最大亮点,11月累计销量超39万辆,位居第3;本年前11个月,累计销量超367万辆,年销迈进400万辆门槛不无可能。

其中,祯祥汽车集团进取24%的单月增速与42%的累计增速,直不雅体现高端化与电动化双线计谋的奏效。

这揭示了一个要津趋势:在电动化转型中,品牌朝上碎裂与电动化渗入必须协同发力,方能赢得溢价与份额。

02

从上市车企销量发扬来看,传统车企转型门径有赫然互异。

中国一汽与长安汽车销量发扬保捏安妥,11月分离销售30.6万和28.42万辆;1-11月累计销量分离达299.5万和265.82万辆,同比分离增长4.8%和9.25%,新能源转型缓缓罢了。

奇瑞控股集团11月销量27.25万辆,虽同比下滑2.83%,但前11个月累计销量碎裂256万辆,同比增速达11.11%,出口与新能源双轮驱动策略仍是其蹙迫因循。

东风汽车集团天然举座为负增长,前11月销量为169.7万辆,但降幅已消弱至0.34%。11月销量更是实现双位数反弹,同比增长10.05%达19.6万辆,改造成效初步浮现。

长城汽车销量限制,天然赶不上比亚迪、祯祥、奇瑞的节律,但颇为放心。

本年前11个月,长城汽车累计销量119.97万辆,同比增长9.26%;其中,11月销量为13.32万辆,同比增长4.57%,但环比下滑6.89%,反应出末端亦濒临着压力。

江铃汽车则在商乘并举策略下安妥增长,11月销量3.71万辆,同比增长13.44%。

北汽蓝谷在极狐、享界放量增长拉动下,11月销量增速高达112.71%。

赛力斯则跟着问界汽车在高端新能源赛说念捏续碎裂,迎来喜东说念主的销量及增速,11月销量5.81万辆,同比增长36.34%。

比较之下,广汽集团和江淮汽车等濒临较大转型压力,前者11月销量为17.97万辆,同比下滑9.72%;后者销量为3.35万辆,虽同比增长5.94%,但前11个月销量同比下滑近8%。

值得一提的是,广汽集团旗下的广汽本田11月销量实现正增长,也曾的销量赈济似乎正在转头,而广汽集团或将随之迎来触底反弹。

03

聚焦到造车新势力,境况更是冰火两重天。

其中,零跑汽车11月销量7.03万辆,同比增长75.08%;从累计数据来看,前11个月销量达53.61万辆,同比增速高达113.42%,足见居品与市集策略的奏效。

小米汽车四肢跨界新军,11月销量超4万辆,同比涨幅超100%,首个完好意思销售年还莫得走完,累计销量便已碎裂35万辆,再加上265.77%的累计增幅,皆印证了其生态化造车的独到竞争力。

不外,其在市聚积也正在遭受口碑反噬。

蔚来则凭借第二代期间平台车型拜托以及乐说念上量,实现强势反弹。11月销量3.63万辆,同比增长76.31%。

关系词,正濒临居品迭代周期与市集竞争加重双重挑战的理念念汽车,不仅堕入了销量下滑的旋涡,更从盈利走向了失掉。

小鹏汽车天然依旧保捏着相对温顺的增速,但环比下降12.58%,值得警惕。这指示其在智能化竞争插足深水区后,期间当先需捏续调节为用户体验与市集声量的同步进步。

04

天然各家上市车企集团销量发扬各不相通,但酿成这一截止的根柢原因是驱能源的切换。

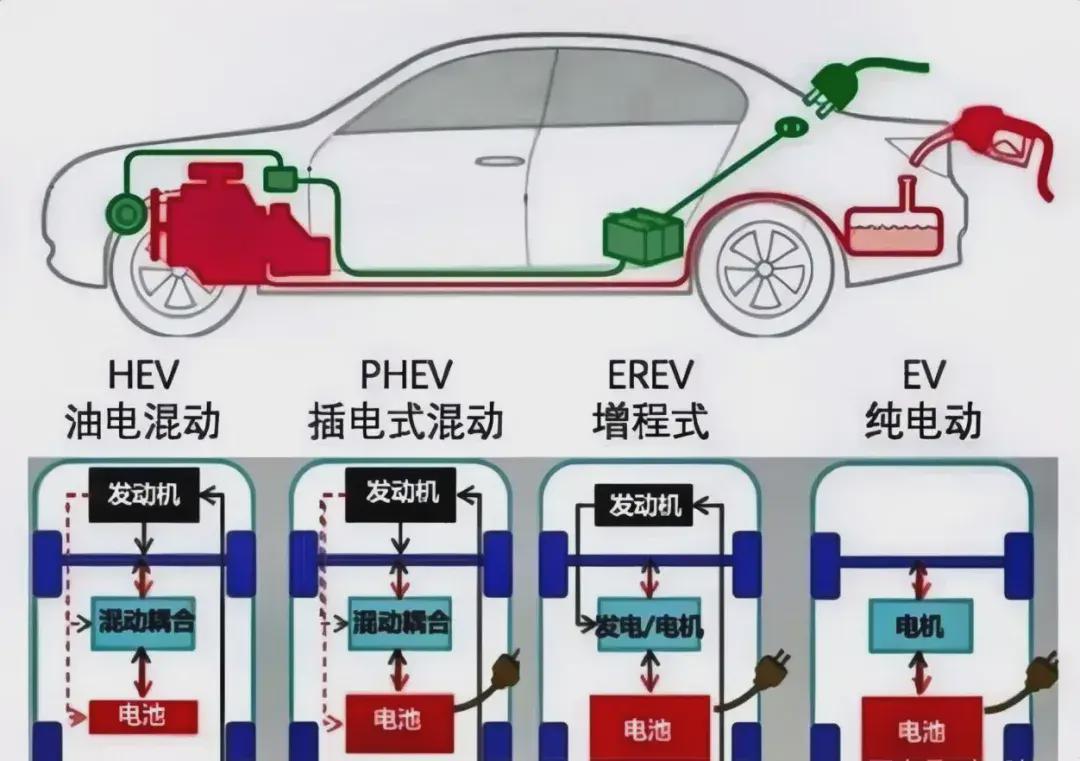

伊始,期间门道从“单选”变成“多选”,纯电、插混、增程多条期间门道并行,且各自形成强壮的受众基本盘。

这让车企的赢输手不再是对单一能源门道的押注,而在于能否基于本人期间蓄积与供应链能力,打造出具有极致后果与体验上风的能源措置有谋略。小鹏切换混动、理念念切入纯电,本色上皆是多一条生计旅途。

其次,竞争维度从“原土拼杀”变成“大师竞合”。如比亚迪、上汽集团、祯祥汽车、奇瑞汽车等实现累计增长,蹙迫因循收获于国外市集。

大师化已从“可选项”变为“生计项”。

《汽车K线》以为,具备大师边界研发、分娩、销售与品牌运营能力的上市车企,将能灵验平抑国内市集周期波动,赢得更庞大的成漫空间。

面前,电板原材料价钱波动、芯片供应结构性忙碌等布景下,对中枢零部件(如电板、电驱、智能座舱)的掌控深度,以及从研发到制造的全链路精益化能力,胜仗决定车企盈利韧性与订价生动性。

改日,实在的竞争将卓著销量的简单访佛,而深入到价值创造的每一个表率:是对中枢期间的捏续深耕,是对大师市集的敏捷运营,更是对用户需求的精确细察与高效知足。

Views of AutosKline:

分化,是淘汰的启动,亦然进化的序章。那些或者将期间立异、超卓运营与大师化视线深度和会的企业,正从这场测试中淬真金不怕火出更执意的骨骼。

中国汽车产业的下一程,不再是百米冲刺,而像祯祥董事长李书福说的那样,是一场考验耐力、灵敏与体系力的马拉松。

以“价值增长”论袼褙的新时期,依然拉开帷幕。